事業再生といってもどういった支援方法があるのでしょうか。特に金融機関の債務者区分で破綻懸念先と区分された企業の再生では、金融機関は債権放棄や株式取得等大きな決断を下すことになります。

この記事では金融機関が行う事業再生への支援技法について解説していきます。

具体的な再建支援技法

債権放棄

ここでいう債権放棄は金融機関が貸付金を放棄することを指します。

法的整理・・・会社更生法、民事再生法等の認可によるもの

準法的整理・・・特定調停法によるもの

私的整理・・・私的整理に関するガイドライン等に基づくもの

金融機関は自身の株式に説明できるよう、他の手法よりも経済合理性があることが絶対条件となります。

DES(デッド・エクイティ・スワップ)

DESは債務を株式に交換する手法です。金融機関は債権者ではなく株主となります。事業再生企業の経営に参画することができます。事業再生企業は負債が圧縮され、純資産が増加することで自己資本比率が上昇し再度金融機関から借入れができるというメリットがあります。

DDS(デッド・デッド・スワップ)

DDSは金融機関が保有する貸出債権を一定の要件のもとで資本的劣後ローンに転換する手法です。金融機関は貸付債権の一定額を貸倒れとして扱わなくてもよいというルールに当てはめるもので、事業再生企業のB/Sにはなんら影響はありませんが、金融機関からの評価が向上することになります。

DDS効果

①既存の債権を別の条件の債権に交換する手法であるため、モラルハザードの問題が発生しにくく対象会社側でも厳密な経営責任を追及されることはありません。

②資産査定等にかかるコストが少額です(金融機関が資産査定する際のコストは経営不振企業が負担することになりますが、既に借入れ等によって付き合いのある金融機関なので既に知っている情報もありますからその分コストは少額で済みます。)。

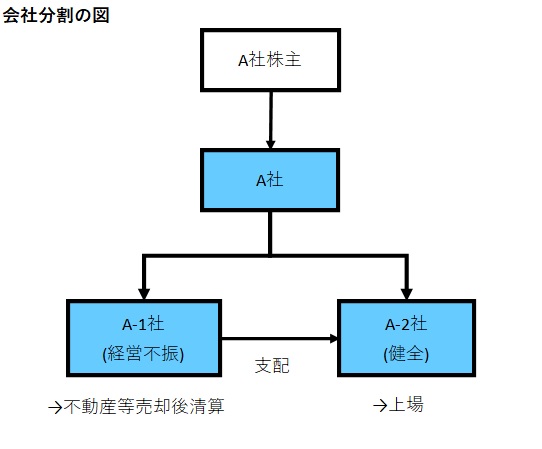

会社分割

会社分割は会社の事業の一部または全部を新設あるいは既存の会社に承継し、企業のもっている事業部門の分離独立を容易にする手法です。後程説明する事業譲渡より簡便な方法で実務でも一般的に使われています。

メリット

①当該企業の分別する選択と買収による合併によって選択と集中の機会を与えることが可能となり、それぞれの企業の企業価値を上げる効果がある。

②雇用関係を円滑に引き継ぐことが可能です。

③税制適格分割であれば、簿価引継ぎによる課税の繰延や登録免許税等の流通課税の軽減が得られます。

事業譲渡

事業譲渡は債務者企業の営業財産(土地・建物・設備等の有形財産や従業員等の人的資産、取引先、ノウハウ、知的所有権等)を買い手に譲渡する手法です。

・債務者企業が不採算事業から撤退して収益率を高める際や、大幅な債務超過であるときに収益力のある部門のみを第三者に譲渡する目的で使用されます。

メリット

①譲渡対象による事業を個別に選択できる。

②法人格を引き継がないため簿外債務を負うリスクが少ないです。

デメリット

①譲渡資産の中には不動産が含まれている場合、登録免許、不動産取得税等が買い手に対して課税されます。

②営業上の許認可は引き継がれない可能性があります。

③重要な一部の事業については譲渡企業の株主総会の特別決議が必要。全部譲渡の場合は譲受企業においても特別決議が必要になります。

留意点

債権者として以下の点をチェックします。

①譲渡価格の客観点評価(第三者指揮官の適正評価の活用)。

②譲渡代金の使途確認(担保付債権、優先債権を除く部分の債権者への平等弁済性)。

※上記の点が担保されていなければ債権者は法的手続(破産、会社更生法、民事再生法等)を申請し裁判所専任の管財人等による否認権利行使を行うことによって譲渡会社への財産返還を実現すべき。

・費用の捻出が可能であるならプレパッケージ型民事再生による事業譲渡、費用、時間、信用低下を危惧するならば私的整理による事業譲渡がよいです。

※プレパッケージ型というのはこの事業再生アドバイザー認定試験においては、あらかじめ経営不振企業の主要な債権者と実質的に合意を得たうえで申立てを行い数ヶ月で手続きを終わらせるということを指しています。

株式取得(狭義のM&A) 株式取得による経営権移転

・株主総会の特別決議が承認されるには3分の2以上、普通決議の場合は関数の賛成が必要です(完全な経営支配権を確立するためには3分の2以上の持ち株比率が求められる)。

・当該債務者企業の信用力が強化(財務格付アップ)にどれだけ寄与することができるかが大きなポイントです。

LBO(レバレッジドバイアウト)

当該事業部門が稼ぎ出すキャッシュフローや、当該事業部門が利用している資産(主に不動産)を担保に外部から資金を調達して現経営陣や外部投資家が株式や事業部門を買い取ることをいいます。

・換金が容易な流動資産が多い場合に敵対的M&Aを仕掛けるケースで用いられることが多いです。

MBO(マネジメントバイアウト)

破綻懸念先企業のオーナーや代表取締役に金融機関である債権者が退陣を勧告し、当該企業を再建支援する際、残りの現経営陣を管理職の中から後継者を指名します。

メリット

①事業・雇用の継続性を保てます(経営陣の一部存続)。

②簿外債務リスクが低い。

③倒産よりはるかに多い債権回収が見込めます(取引先にとっては継続的受注確保)。

④比較的確実性の高い投資です(実績のある企業が多い。)。

デメリット

①MBO実行時の多額の負債を起こしている場合、元利金返済により無いが留保金が確保しにくいです(公開の準備がしにくい)。

②経営者を外部より招聘する場合と濃くなり、経営体質の変革が進みにくいです。

(もともとよほどのキャッシュフローを上げることができる可能性がある事業できないと業績伸長が望めない)

③第三者への売却よりは低価格(プレミアムがつきにくいため)になりやすいです。

資産の流動化、信託、SPCの利用

流動化の手法は資金調達のみを目的としてするならば質権設定、リース方式、オフバランスを目的として利用するこという方法です。

企業再生ファンド

①当該企業の生み出す営業キャッシュフローに着目して債権者の保有する債権を買い取り、自ら債権者となって企業再生アドバイザーや場合によっては会社更生法や民事再生法等の法的整理手法を活用して、経営者を派遣して企業価値をあげM&Aもしくは、上場等によって投資金額を回収する方法

②当該企業が所有する不動産に着目して、不動産を開発したり、オフバランスして付加価値をつけて再販することで投資金額を回収する方法です。

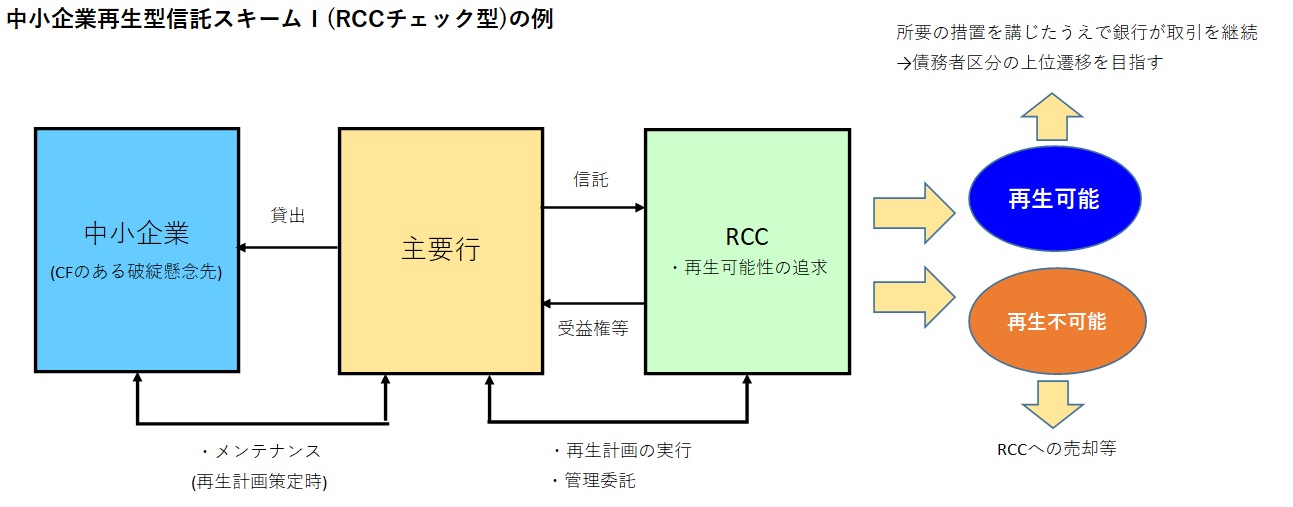

中小企業再生型信託スキームⅠ(RCCチェック型)

規模の小さい中小企業や個人の再生を支援する際に検討されます。

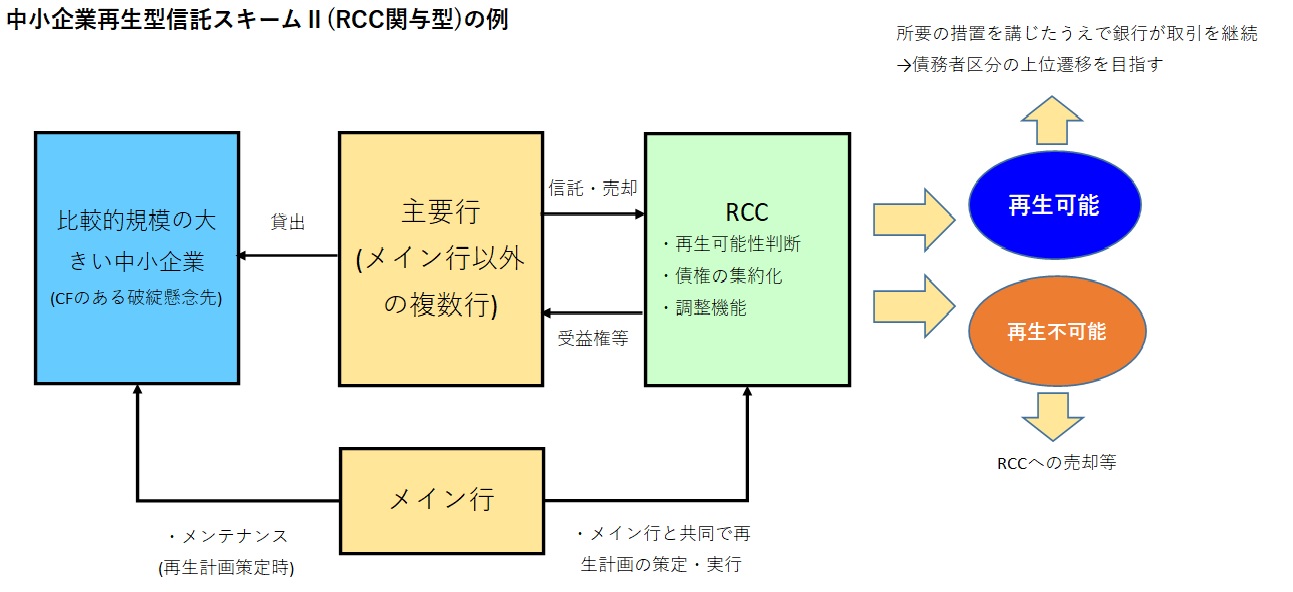

中小企業再生型信託スキームⅡ(RCC関与型)

比較的規模の大きい中小企業の再生を支援する際に検討されます。

DIPファイナンス

主に破綻懸念先となった債務者が、民事再生法等の法的手続を選択した後、法的整理開始後に必要とされる運転資金等に対するファイナンスを行う方法です。

金融機関はあの手この手で経営不振企業をサポートできる仕組みを用意しています。

コメント