総合問題~相続の知識を得て遺言信託をふやす~

今回は相続が絡んだ事業承継について説き方を解説していこうと思います。相続が絡む問題は資料が多いという特徴があるのですが、中心となる考え方は相続人に納税資金があるかどうかという点です。また、実務でも少子高齢化がますます進んでいく流れの中にあるので遺言信託が利用されるケースも増加することが予想されます。ここはしっかりマスターしておきましょう。

例

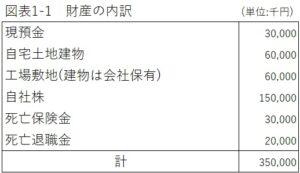

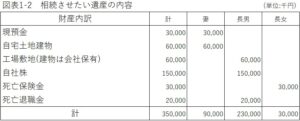

東京製造株式会社は、長年自動車部品製造業を営んでいる。同社代表は、将来は長男に事業を承継させたいと考えています。社長の相続人は、妻と長男・長女の計3人。社長は、同社に関係する資産はすべて長男に相続させたいと考えています。現状所有している資産及び相続させたい財産の内訳は、以下の通りで、遺言はまだ作成していません。

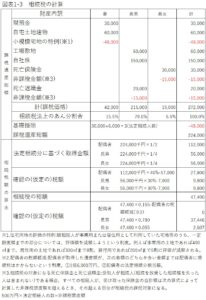

現状のまま相続税を計算するとこのようになります。

この相続で懸念される事項

①遺産分割が民法上の法定相続分から乖離している

・この分け方に不満を持つ相続人がいれば、争いになる。

・争いを防止するには、遺言を作成することが必要。

・遺言を作成しておけば、各相続人は遺留分を超える財産を請求することはできない。

・遺留分はどう計算するのか?

遺言がある場合

各相続人は、遺留分まで相続財産を受領したいと主張できる。

遺言がない場合

各相続人は、法定相続分まで相続財産を受領する権利がある。

遺言がないことの問題

①遺言がなければ、妻は50%まで、長さん・長女は25%まで財産を受領する権利がある。

②遺言を作成しておいたととしても、長女に遺される財産は遺留分より少ないため、長男は長女から遺留分減殺請求される可能性がある。

③法定相続分と遺留分の計算上、死亡保険金と死亡退職金は計算から除外される。

・死亡保険金と死亡退職金は、相続財産ではない。であれば、同じ現金(死亡保険金や死亡退職金も、受領すれば現金ということで同じでも、各相続人にどのような形で残すかをよく考える必要があります。

・死亡保険金や死亡退職金を誰が受け取るかによって、遺留分の計算に違いがでる。

・死亡保険金や死亡退職金は民法上の相続財産ではないが、相続税は課税されます。

遺言の種類

遺言について民法には、自筆証書遺言、秘密証書遺言、公正証書遺言の3種類が規定されていますが、公証人が作成に関与し、また法律的な形式要件をクリアできる公正証書遺言を選択した方が、相続紛争防止のためより有効です。

遺言信託について

信託銀行で行っている遺言等に関するサービスで、主に以下のよう内容です。信託銀行の代理店として銀行、信用金庫などでも同様のサービスが提供されています。

・遺言信託

遺言作成に係る事前の相談、遺言書の保管、将来の遺言執行まで受託する業務

・遺産整理業務

財産の調査・財産目録の作成、分割協議書作成の支援・名義書換までを一連で行う。

②財産全体に占める自社株評価の比率が高い

評価を下げる方法を講じる

③長男は納税資金が足りない

相続税負担軽減のために自社株評価を下げる対策を実行する必要がある。

対策

これらの問題を解決するため、以下の対策を講じました。

1.遺言信託を行う。

2.自社株引き下げ(生命保険の加入、含み損実現)等の対策を行って、今の評価額の三分の一まで下げる。

3.生命保険金の受取人を長男に変更する。

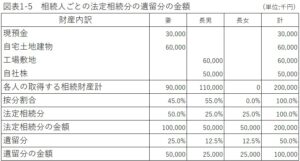

となると相続人ごとの法定相続分の遺留分の金額はこうなります。

民法上の相続財産でない財産は、死亡保険金30,000千円、死亡退職金20,000千円であり、長女の遺留分は受領した死亡保険金30,000千円の中から長女に支払うことで、遺留分の問題を解決することが可能となります。

相続税の計算

対策により、長男の納税額は、当初37,446千円から、対策後15,120千円となりました。長男は25,000千円を長女に代償分割することにより、長女の遺留分の問題もクリアできます。

そして、金融資産の残りの25,000千円が納税資金源となることから、長男の納税資金不足の問題もクリアでき、相続税が納付できることとなりました。

※代償分割:特定の者の財産を他の相続人に与えることによる遺産分割の方法

まとめ

今回は相続が絡んだ事業承継を解説してきました。遺言を作成することで株式を後継者に遺すことが可能です。また、死亡保険を利用することで相続税の納税資金を確保するとうう方法も税覚えてほしいところですね。そして、しっかり現状を把握したことで、自社株対策の重要性を認識したこらこそこの対策がとれるということを理解しておきましょう。

・現状を把握する。

・財産争いを防止するために遺言を作成する、もしくは遺言信託する。

・民法上の相続財産ではない財産(死亡保険金・死亡退職金)の活用を考える。

・自社株対策の重要性を認識して、対策をたてる。

コメント