M&Aの種類についてこのページでは事業譲渡について解説していきます。事業譲渡は税務面のメリットはほぼありませんが、始めから契約書に絞ったところだけ承継を行えばよいので簿外債務を引き受けなくて済むというメリットの大きさからよく用いられます。

事業譲渡

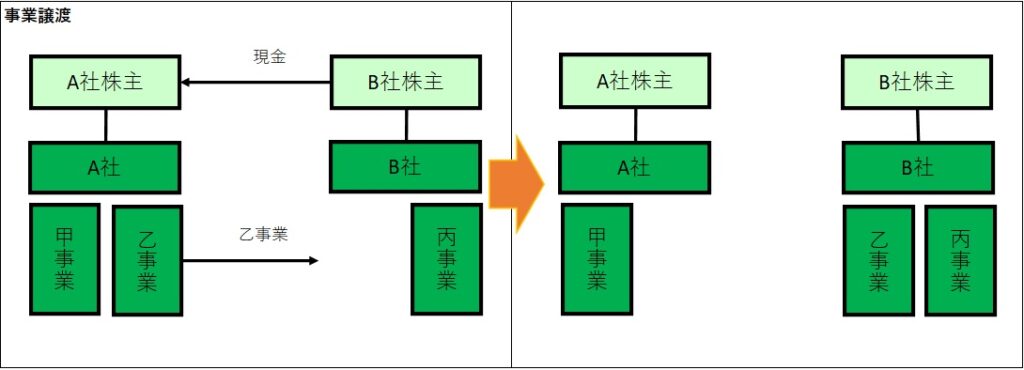

事業譲渡とは会社が保有している個別の事業自体を第三者へ譲渡することによって、その事業に対する支配権を第三者(買収者)へ譲渡する方法です。

具体的には、会社の事業の全部または一部を他の会社に譲渡し、他の会社が買い受ける契約で、譲渡する事業の範囲を当事者で決定することができます。

事業譲渡のメリット

①従業員を引き継ぐ必要はありません。

②簿外債務が移転しません。

補足:事業譲渡の中身が個別に選別されるので、買収側にとって不要な資産や簿外債務が移転する可能性もないので買収側にとってはM&Aリスク回避になります。

事業譲渡のデメリット

①従業員を引き継ぐには同意が必要です。

②多額の資金が必要

③税務上も時価評価のため、法人税、消費税、不動産がある場合はそれに関する税金が当然に発生する。

補足:従業員を引き継ぐ義務も責任も買収側にはないので、従業員の雇用を確保したい場合には注意が必要です。

事業譲渡の手続き

| 手続き | ①取締役会決議 |

| は②事業譲渡契約の締結 | |

| ③株主に対する通知または公告(会社は効力発生日の20日前までに株主に対して通知または公告をしなければならない) | |

| ④株主総会特別決議(事業譲渡の効力発生日の前日までに株主総会特別決議の承認を受ける必要があります) | |

| ⑤事業譲渡効力発生日 | |

| ⑥財産の名義変更(譲渡対象財産は譲受人に移転するので名義を変更する手続きが必要) |

事業譲渡契約の締結

事業譲渡は一般的に個々の事業(例えば工場、機械などの資産のほか、ノウハウ、取引関係、それらの一体となって機能する事業組織等)を売却することですが、当事会社間の事業譲渡契約だけで、その事業に関する契約や債務、従業員が自動的に他方に承継されるわけではなく、関係者の個別同意などの対応が必要になります。

例えば、労使関係については、合併のように包括的に移転するわけではないので、従業員の同意を要し、譲渡側の債権債務については、事業譲渡契約において個別に決定され承継されることになります。

評価方法が定まっていない特許権などの無形財産の売却について、その対価をいくらにするべきなのか、売掛金など会社の再建の譲渡についても民法上の対抗要件をどう具備すればよいか、買掛金などの債務の承継についてはどう取得するかを検討する必要があります。

競業避止義務

事業を譲渡した会社は事業を譲り受けた会社との間に特約がない場合、譲渡した日から20年は同一市町村及びその隣接市町村において同一の事業を行ってはならない。

譲渡法人の税務

譲渡される事業については時価で移転されるとみなされるので、法人税、消費税、不動産がある場合は不動産取得税等が発生します。

固定資産の譲渡損益

固定資産の譲渡の収益計上時期は原則引き渡しの時となりますが、譲渡契約効力発生日でも構いません。(通常は同じ日になります)

固定資産の譲渡損益は、通常の譲渡場合と同様に以下のように計算されます。

譲渡損益=譲渡対価ー(譲渡資産の譲渡直前の帳簿価額+譲渡経費)

譲渡価格が低すぎる場合は譲受者は寄付金と判断されることもあります。

棚卸資産の販売損益

棚卸資産の販売損益については、一般的にその売上原価計算の基礎となる棚卸資産の取得価額及び評価方法に規定が設けられています。棚卸資産の販売損益の計上時期は原則、引き渡し時となります。

棚卸資産の販売損益は、一般的な売上等と場合と同様に以下のように計算されます。

売上損益=売上対価ー売上原価

棚卸資産も時価より低額で譲渡した場合は譲受者は寄付金と判断されることもあります。

有価証券の譲渡損益

有価証券の譲渡損益については、ほぼ、棚卸資産と同様に、その譲渡原価の計算の基礎となる取得価額と評価方法の規定が設けられています。事業譲渡の場合も、一般の有価証券の譲渡の場合と同じであり、原則、引き渡し時となります。

有価証券の譲渡損益は、一般的な有価証券の譲渡の場合と同様で、事業譲渡契約上の引き渡し日にその年度中の分を合計して棚卸資産に準じ、以下ののように計算されます。

譲渡利益=譲渡対価ー譲渡原価

譲渡原価=期首棚卸高+期中仕入高ー期末棚卸高

時価より低額で譲渡した場合は譲受者は寄付金と判断されることもあります。

譲受法人の税務

譲受資産の取得価額

譲受資産は、事業の全部又は一部の譲渡によって譲り受けたものは、購入によって取得したことなるので、購入の場合、取得価額を付することになります。

固定資産、棚卸資産、有価証券ともに、要するに購入代価に購入費用及びその他の共用費を加えたものになります。

購入代価+購入費用(引取運賃、荷役費、保険料、関税他)

棚卸資産の場合、付随費用が3%以下であれば取得原価に加えなくてよいとされています。

低額譲受けの場合の受贈益課税

譲受資産の取得価額は時価であるため時価よりも低い価額で受け入れた場合は、その時価と購入代価の差額が法人税法上の益金に算入されます。

低額譲受けによる利益は、譲渡法人の方で、その低額部分が寄付金とされたか、費用の性質があるとして子会社援助費等とされたかに関係なく、益金になるとされています。

撤退・閉鎖

撤退・閉鎖する時もやることはある

事業承継のためのヒト・モノ・カネの十分な精査の結果、会社を継続しないという決断をした場合、あるいは親族、会社内の幹部や従業員、第三者への事業承継ができない場合、倒産の憂き目に陥るよりは、会社の資産が比較的良好な状態のときに勇気ある撤退を選択することも一つの手段です。

廃業を決議した経営者のなすべきことは、現在の資産と負債を明確にすることです。会社に資金がなければ、廃業も不可能となり、従業員の退職金もままならず、路頭に迷わせることになります。

撤退・閉鎖の税務

財産を処分し、債券を取り立て、債務を弁済して最終的な分配可能財産から、資本金の額、利益積立金額等との合計額を引いた金額である清算所得対して、法人税、住民税、事業税が課されます。

コメント