M&Aの種類についてこのページでは株式交換と合併について解説していきます。株式交換はM&Aにおいて買収資金がいらない方法であるためよく検討される手法でもあります。

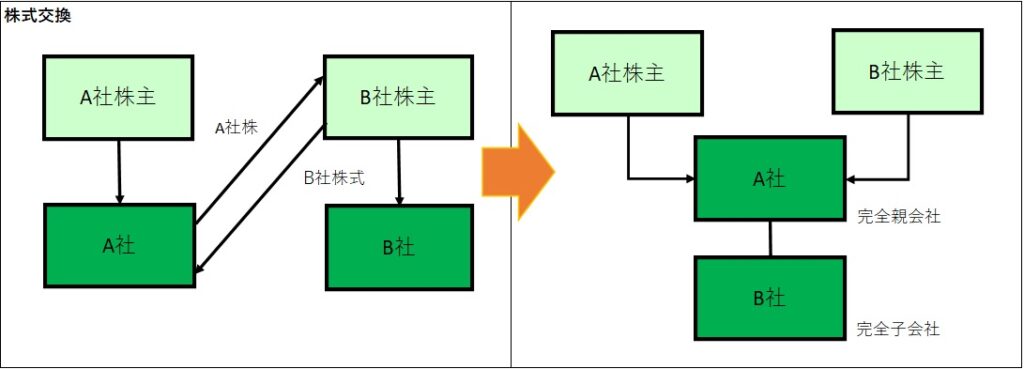

株式交換

株式交換とは株式会社が発行するすべての株式を他の株式会社または合同会社に期待させることです。

株式交換のメリット

①例えばA社を支配下に置きたいがA会社の簿外債務等を引き受けたくない場合

②給与体系が異なり合併には向かない場合

③被買収会社の株主総会の特別決議で強制的にすべての株式を買収会社の株式と交換できるので所在不明の株主が存在する場合にも利用価値がある。

④多額の資金が必要無い

株式交換の手続き

| 完全親会社になる会社 | 完全子会社になる会社 |

| ・株主総会の特別決議 | ・株主総会の特別決議 |

| ・債権者意義手続き | ・債権者異議手続き |

| (原則不要であるが完全子会社の新株予約券を承継する場合など1ヶ月以上は期間を設けた方が無難) | (原則不要で完全子会社の新株予約券を承継する場合など1ヶ月以上は期間を設けた方が無難) |

| ・株式の買取請求(株式交換に反対の株主は20日以内に申し出) | ・株式の買取請求(株式交換に反対の株主は20日以内に申し出) |

| ・株券提供手続き(1ヶ月以上の期間を設けその間に提供を呼び掛ける) |

債務超過会社の株式交換

会社の株式の価値が認識できる場合には、被買収会社(完全子会社)が債務超過であっても株式交換ができます。

三角株式交換

日本の会社と外国会社との間では株式交換はできないが、完全親会社が完全子会社の株主に支払う対価が完全親会社の株式だけでなく、金銭その他の財産も認められています。

株式交換の税務

税制適格要件に該当しない場合、時価評価額が適用されてしまいます。株式交換では重要な部分なので例を使って考えてみたいと思います。

例.A社はB社の株主であるC社からB社株式1万株を取得し、B社株1株につきA社株1株を割り当て、さらに1株当たり40円金銭を交付する。A社株式の1株当たり時価は960円。うち500円は資本金。B社株式1万株の簿価は600万円とする。

※株式交換時に交付を受けた金銭等として下記のものは除外されます。

①株主に対する剰余金の配当して交付される金銭その他の資産

②株式交換に反対する株主の買取請求に基づく対価として交付される金銭その他の資産

仮に40円の金銭交付を受けていない場合はこういう仕訳になります。

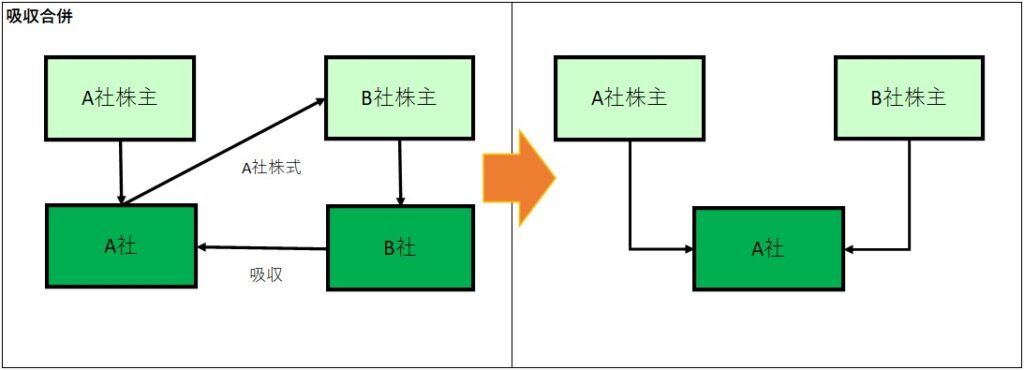

合併

合併とは合併契約により会社のすべての資産・負債、従業員等の権利義務を承継し受ける会社が結合し1つの会社になることです。

合併のメリット

①会社の規模が拡大し経済効果がある。

②それぞれの会社の資産やのノウハウ、営業の効率化が可能。

③従業員・取引先を確保できる。

吸収合併の手続き

| 合併存続会社 | 合併消滅会社 |

| ・株主総会特別決議 | ・株主総会特別決議 |

| ・債権者異議手続き | ・債権者異議手続き |

| (原則不要であるが合併消滅会社の新株予約券を承継する場合など1ヶ月以上は期間を設けた方が無難) | (原則不要であるが合併消滅会社の新株予約券を承継する場合など1ヶ月以上は期間を設けた方が無難) |

| ・株式の買取請求(株式交換に反対の株主は20日以内に申し出) | ・株式の買取請求(株式交換に反対の株主は20日以内に申し出) |

| ・株券提供手続き(1ヶ月以上の期間を設けその間に提供を呼び掛ける) |

債務超過会社の合併

会社法では合併消滅会社が簿価上債務超過であっても合併できることを認めています。合併消滅会社が債務超過の場合は合併契約承継の株主総会でその旨の説明しなければなりません。

簡易合併であっても存続会社の株主総会を省略することはできません。

三角合併

外国法人が外国法人の100%子会社に吸収合併させ、その消滅会社の株主に親会社である外国会社の株式を交付できます。

債権者異議手続き

合併存続会社、合併消滅会社の債権者は合併に対して異議を述べることができます。

・当事会社(合併存続会社、合併消滅会社)は、合併効力発生日の1ヶ月前までに、合併をする旨、相手当事会社の商号、住所、当事会社の計算書類に関する事項債権者が一定期間の異議を述べることができる旨を官報に公告し、知れたる債権者には各別に催告することを要する。

・会社の公告する方法が日刊紙、電子公告の場合、知れたる債権者に各別に公告することは要しない。

・合併は原則として株主総会の特別決議による承認が必要であり、反対株主の買取請求権が認められています。

合併の税務

適格合併の場合

税務上、移転資産の受入価格が被合併会社の簿価になるので、譲渡損益の計上が繰り延べられ課税されない。

非適格合併の場合

移転資産の受入価格が時価になるので、移転資産等の譲渡損益については、合併消滅会社の損金、益金に算入されます。(100%グループ内の合併は時価評価課税の対象外)

消費税・・・合併による資産の移転は課税対象外(適格・非適格問わず)

地方税・・・地方税(法人住民税、法人事業税)については法人税同様の取り扱い。

不動産取得税・・・形式的な所有権移転なので非課税となります。

合併消滅会社株主の課税

合併により、合併消滅会社の株主は、その株式と引換えに存続会社の株式、金銭その他の財産を取得します。

適格合併

みなし配当は無く、一切課税されません。

非適格合併

合併消滅会社の株主が受け取った資産が、その引換えた株式に対応する金額を超える部分に対してみなし配当とされ課税される可能性があります。(合併存続会社の株式以外の資産が交付された場合、時価で譲渡した場合と同様に滋養と損益に対して課税されます。)

コメント