M&Aは経営者からすると事業承継の中で比較的容易に進むので選択されることも多いです。このページではM&Aの種類と具体的な実施方法について、また、シンプルに株式譲渡で後継者に承継する場合の注意点、更にMBOについて解説していきます。

後継者にとってはどちらも株式を買い取る形になるので株式の購入資金が必要になります。

M&Aのよる事業承継のメリット・デメリット

まずはM&Aのメリットとデメリットについて見ていきましょう。事業承継アドバイザー認定試験でのM&Aは株式交換、合併、会社分割、事業譲渡を指します。MBOやLBOは株式譲渡に含まれます。

| メリット | デメリット |

| <オーナー経営者> | ①従業員の雇用、売却価格など希望にあった条件を流す買い手を探すのが困難。 |

| ①流動性のない自社株の資金化 | ②経営の一体性を保つのが困難 |

| ②納税資金・老後の生活費確保 | ③経営理念の承継が困難 |

| ③後継者がいない場合でも候補者を広く外部から探す。 | |

| <従業員・取引先> | |

| ①経営者能力のある第三者に経営を委ねることによって従業員の雇用が確保できる。 | |

| ②取引先の継続的な取引の確保が期待できる。 |

M&Aの各手法の違い

続いてM&Aの各手法の特徴を見ていきましょう。受験時の経験から言うと、合併と株式交換、会社分割と事業譲渡について比較される形で出題されます。

| 株式譲渡 | 株式交換 | 合併 | 会社分割 | 事業譲渡 | |

| 多額の資金 | 必要 | △ | △ | △ | 不要 |

| 譲渡対象 | 全部 | 全部 | 全部 | 一部 | 一部 |

| 負債の承継 | 承継 | ー | 承継 | △ | △ |

| 従業員保護 | ー | ー | ー | 〇 | × |

| 税制措置 | 〇 | 〇 | 〇 | 〇 | × |

| 一体性 | 〇 | 〇 | 〇 | △ | △ |

| 理念の承継 | △ | △ | △ | △ | △ |

| 債権者保護 | ー | △(注1) | 公告催告 | 公告催告(注2) | 承諾 |

(注1)現金交付や完全親会社が新株予約権付社債を承継する場合は債権者保護手続きが必要

(注2)吸収分割及び新設分割において、分割会社に対して債務の履行ができる債権者には債権者保護手続きが不要

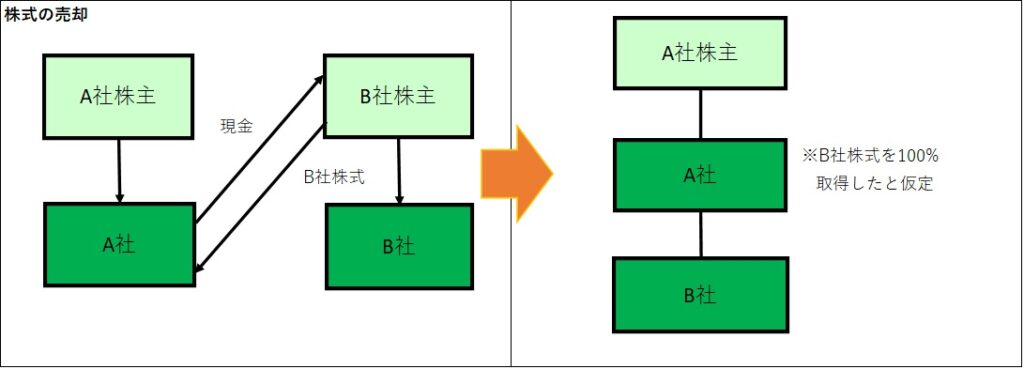

株式譲渡

メリット

・買収側が株式購入資金を用意するだけで済む。

・取締役設置会社であれば取締役会において譲渡承認決議を経ればよい。(取締役会がなければ株主総会)

・被買収側は株券の引き渡しや株主名簿への名義書き換えをするだけでOK。

税務

・譲渡益に対して20%(所得税15%、住民税5%)の課税が行われます。(一時所得または賞与として取り扱われる)が課税されます。

・譲渡損失が生じる場合、他の譲渡損益の通算はできますが、他の所得を通算することはできません。

・譲渡損失は翌年に繰り越すことはできません。

・確定申告が必要です。

株式購入原価が不明である場合

・中小企業は株主割合増資が多いので殆ど額面払込

| 法人が買収するケース | 適正な時価で取引が行われないような場合は、寄付金課税、受贈駅益課税の問題がかきまとうことになります。 |

| 個人が買収するケース | 譲渡した法人において、寄付金と譲渡され買収した個人においては、一時所得又は賞与として所得税が課税されます。 |

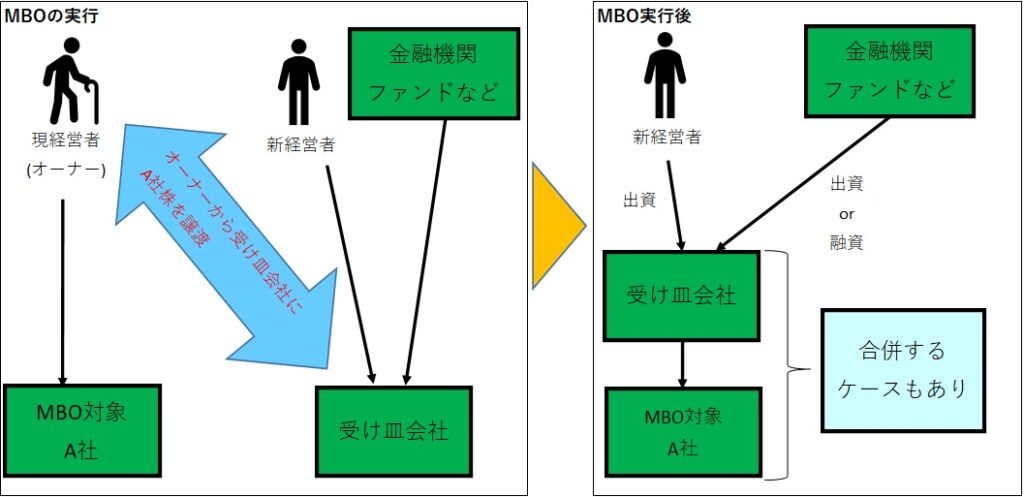

MBO

MBOは経営者や事業責任者が金融機関や投資家の外部資金を利用して事業を買収し経営権を取得することです。MBOの種類として以下のようなものがあります。

| EBO | 企業の全部または一部を役員・従業員等が株式を買取ることにより経営権を取得するケース |

| SBO | 被買収企業とは無関係の事業会社による事業戦略の一環としての買収するケース |

| MBI | 外部の第三者を経営陣に送り込むケース(通常はベンチャーキャピタルで取られる手法) |

| IBO | 機関投資家が買収者となり経営陣を送り込むケース |

MBOのメリット

①内情をしっている経営者が買い手となるので早期の実行が見込まれます。

②外部資金を利用することで承継する役員の資力の問題を解決できる。

③従来の事業や組織が維持され従業員の抵抗が少ない。

④売却側、買収側ともにコア事業への経営資源の集中ができる。

⑤事業売却の場合は会社に、会社ごと売却の場合は株主にキャッシュが入る。

⑥買収側においては経営者兼株主となり経営に対するモチベーションが高まる。

MBOの留意点

①事業の収益性・成長性が高くキャッシュフローが見込めなければ外部からの資金調達は難しい。

②経営者は役員とは違います。ある一部分だけを担当していた役員でも、会社の全体を見なればならない経営者にふさわしいとは限りません。資金調達を考える場合はここを払拭しておく必要があります。

③金融機関、投資家が重要なポジションを占めるので経営不振だと交代させられことがあります。

買収資金の確保

金融機関や投資家から買収資金を調達する場合は以下のように検討されなければならない。

①リスク

企業の役職員が融資の相手のため事業内容に精通しており、同時に経営に対する自由裁量を勝ち取ったことによるモラルアップが期待できるので新規の融資に比べてリスクは低い。

借入金の連帯保証が旧経営者の連帯保証に依存している場合は注意が必要です。

②リターン

事業融資に比べて金利は高めに設定できるが、他行に奪われた場合は従前の取引がなくなることを覚悟しておく必要があります。

LBO

LBOは買収対象企業の資産価値や将来におけるキャッシュフローを担保として融資の方法です。

金融機関から調達する場合は事業からのキャッシュフローが返済原資となります。ベンチャーキャピタルから調達する場合は資産価値、キャッシュフローを試算して投資の可否を決定します。借入れではなく「出資」の形態での資金援助を申し出てくる場合が多いです。借入れでも出資でも資金援助期間は5年~10年が一般的です。

MBOのまとめ

MBOのパターンは株式買収方式と事業譲渡方式が一般的です。会社をそのまま譲り渡した場合は、売り手は事業所得税20%、買い手は株式購入資金が必要になります。

①ノンコア事業の撤退・・・経営者がこだわっていたため撤退できずにいた事業から撤退し、コア事業に注力することができます。

②雇用・取引先の維持・・・経営陣、従業員に売却するので取引先への影響は少ない。従業員のモラルがプラスに動くことが期待できます。。

③所有と経営の一致・・・従前の経営陣に縛られないので自由な経営改革が実行できます。

コメント