上場会社であれば日々の株価からその株価を把握することができまよね。しかし、上場していない株式の株価はどうやって算定するのでしょうか。事業承継アドバイザー認定試験ではこの株式の計算問題は必ず出題されます。このページでは非上場会社の株価の計算方法について解説していきます。

非上場株式の評価

原則的評価方式

| 会社の規模 | 評価方式 | |

| 大会社 | 類似業種比準法方式 | 純資産価額方式も可能 |

| 中会社の大 | 類似業種比準価額×0.9+純資産価額×0.1 | |

| 中会社の中 | 類似業種比準価額×0.75+純資産価額×0.25 | |

| 中会社の小 | 類似業種比準価額×0.6+純資産価額×0.4 | |

| 小会社 | 純資産価額 | 類似業種比準価額×0.5+純資産価額×0.5も可能 |

問題の会社が中会社であった場合、中会社の大~小のどこに該当するかにはついては、従業員の人数と総資産価額により決まりますが、総資産額は業種により違います。しかし、試験でも通信講座のレポートにおいても「〇〇業に該当し~」のような問題は出てきませんでしたので公式を覚えておけば対応の可能です。あくまでも「計算できること」が出題者の意図だと考えられます。

同族株主とは

3人以下の株主等の有する株主総数が発行済株式総数の二分の一を超えている同族会社の支配株主で、具体的には、株主、実子、娘婿等を対象として自社株売買に際しては相続評価額を以て評価課税されます。

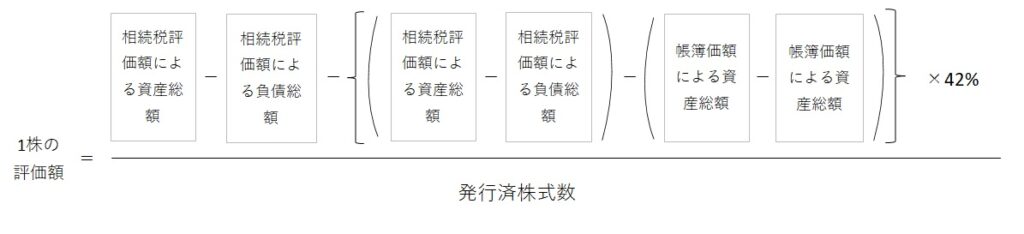

純資産価額方式

会社の資産、負債を相続是評価額で評価し、資産の価額から負債の価額を差し引いたものを発行済株式数で割ったものです。

問題例

①相続税評価

資産:2,540=現金100+商品20+建物(固定資産評価額)800+土地(路線価)1,500+投資有価証券(時価)120

負債:500=未払金400+未払法人税等50++預り金50

通算:2,540=資産2,500-負債500

②帳簿価額評価

資産:1,520=現金100+商品20+建物(固定資産評価額)1,000+土地(路線価)300+投資有価証券(時価)100

負債:500=未払金400+未払法人税等50++預り金50

通算:1,020=資産1,520-負債500

③含み益に法人税等のメリット

概算法人税:428=(2,040-1,020)×42%

④純資産価額の算出

純資産価額:1,612=①相続税評価2,040-③概算法人税428

⑤1株当期純利益価額の算出

1株当期純利益価額:80,600円=④純資産価額の算出÷200株

⑥課税評価増加額の算出

課税評価増加額:▲592=帳簿純資産1,020-④純資産価額1,612

類似業種比準方式

大会社に該当する会社株式の原則的な記載方法

A=評価会社の属する業種の評価月、前月、前々月、前年平均値の最も低い金額

B=評価会社の属する業種の配当金額

C=評価会社の属する業種の利益金額

D=評価会社の属する業種の簿価純資産価額

A:国税庁の発表する類似業種比準価額計算上の業種目及び業種別株価等から選出します。

・平均株価は、課税時期(相続開始の日、贈与の日等)の属する月以前3ヶ月間の各月の平均株価のうちもっとも低い価額によるが納税者の選択により、類似業種の前年(1月~12月)の平均株価によることも認められています。

b・B:評価会社と類似業種の1株当たりの年配当金額の算出方法

Bは国税庁が発表する上記資料により算出

bは評価会社の1株当たりの配当金額

・直前期末以前2年間における評価会社の利益の配当金額の平均値を直前期末における発行済株式総数で割った金額

※特別配当、記念配当等の名称による配当金額のうち、将来毎期継続することが予想できない金額は除かれます。

※1株当たり資本金から50円以外の金額である場合には直前期末における資本金額を50円で割って計算して発行済株式数を使用します。

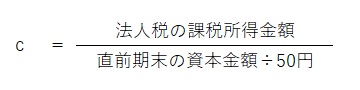

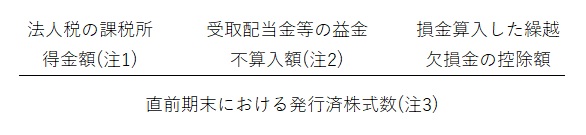

c・C:評価会社と類似業種の1株当たりの年配当金額の算出方法

Cは国税庁が発表する上記資料により算出

cは評価会社の1株当たりの年利益金額

・評価会社の直前期末以前1年間における法人税の課税所得金額等を基として下記の式で計算します。

※1:固定資産売却益、保険差益等の非経常的な利益金額を除きます。

※2:所得税相当額を控除します。

※3:1株当たりの資本金額が50円以外の金額である場合には、直前期末における資本金額を50円で割った発行済株式数によります。

d・D:評価会社と類似業種の1株当たりの純資産価額の算出方法

Dは国税庁が発表する類似業種比準価額計算上の業種目及び業種別株価等から選出します。

dは評価会社の1株当たりの純資産価額

※1株当たりの資本金額が50円以外の金額である場合にはね直前期末における資本金額を50円で割って計算した発行株式数

配当還元方式

以下の場合は配当還元方式で評価します。

①株主のうち1人及びその同族関係者の有する株式が発行済株式総数の30%以上である場合で、筆頭株主グループが50%超の株式を有しているときは、その筆頭株主グループに属さない株主。筆頭株主グループが30%以上50%以下の株主を有しているときは30%未満の株主。

②株主のうち1人及びその同族関係者の有する株式数が発行済株式数の30%以上となるグループがない場合で、グループの持ち株が15%以上となるもの以外の株主。

③同族株主(30%以上有するグループ)がある会社の同族株主で、持ち株割合が5%未満の株主であり、かつ、中心的な同族株主または役員である株主でない株主。

(1)式により算出される年平均配当金額が2円50銭未満の場合は一律2円50銭以上となるため額面50円の場合は最低評価額が25円となります。

※高額配当している場合で、配当還元価額が原則的評価方法を上回る場合は、原則的評価方法による評価額を採用できます。

コメント