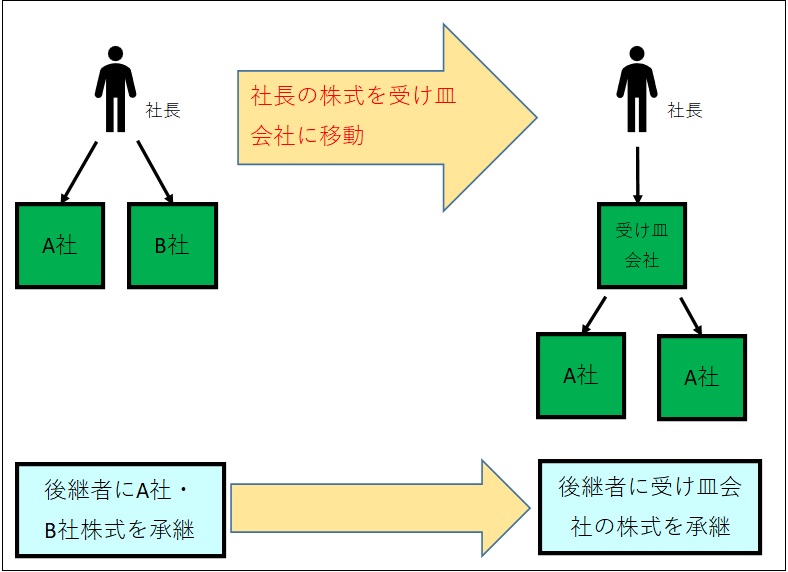

承継したい会社の株式を後継者に直接承継するのではなく、別の会社に承継させるということもできます。特に株式が既に多数の人間に保有されており、株式を再集結させるのは困難です。そういった場合は承継したい会社の親会社を作り、その親会社の株式を後継者に渡すという方法が採られることがあります。

この記事では受け皿会社を作り後継者に株式を承継する方法について解説していきます。

自社株承継受け皿会社の設立

経営者は受け皿会社の株を所有することにより間接的に会社の株を所有し、受け皿会社の株式を承継資産とする方法です。

関連会社が複数ある場合、会社ごとに株式の承継が必要となります。受け皿会社を設立し、各社の株式を集約することによって、承継の対象が会社ごとではなく受け皿会社の株式のみになり、承継のプランニングや手続きが簡便になります。

メリット

①受け皿会社の総資産に占める株式保有割合が25%以上(大会社)または50%以上(中・小会社)の場合、株式保有特定会社に該当し原則として純資産価額方式による評価となります。

※純資産評価の場合、移動直後ではあまりメリットはありませんが、業績のいい会社であれば、移動後の株価の値上がりに相当する含み益部分に対する法人税等相当額控除による評価減が適用することができます。

②株式所有以外に事業用資産の賃貸などを行う場合は、一部に類似業種比準法を取り入れることで評価減を抑えることが可能です。

③所有と経営を分離されることによってそれぞれ別の後継者に引き継がれることが可能です。

設立形態

・社長、取締役の現金出資により新会社を設立し、新会社は資本、一部借入金によって既存株式を買い取ります。社長が既会社の株式を出資することによって新会社を設立する方法もあります。

・株式買取り、現物出資の場合、その時点での時価での評価によります。税務上は会社規模に応じて、財務評価基本通達に定める類似業種比準法方式、純資産方式など原則的評価により評価します。

・株式譲渡、現物出資の場合、株式の取得価額と時価の差額に応じて20%(所得税15%、地方税5%)の分離課税による株式譲渡益課税が発生します。

※オーナー社長であれば、額面などの低い価額で取得していることが多く、譲渡益課税も多額になる可能性が高くなります。

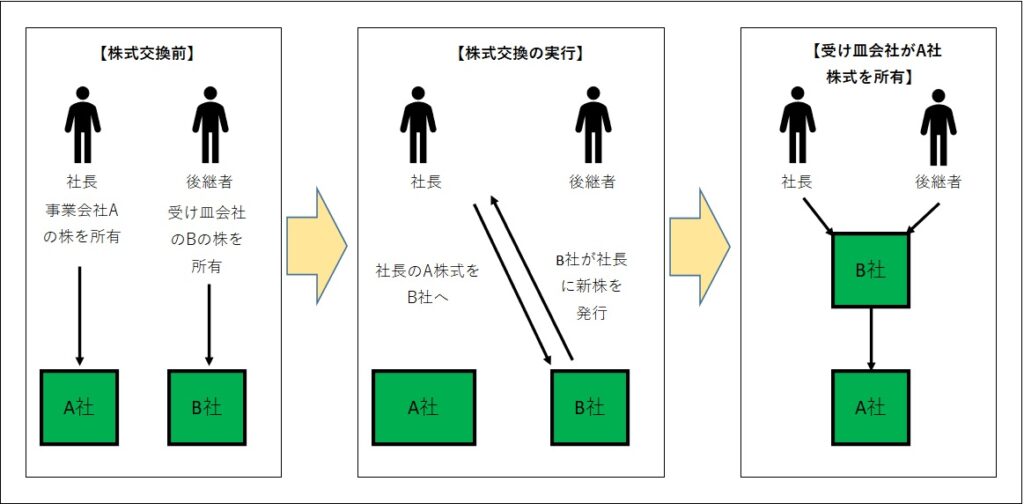

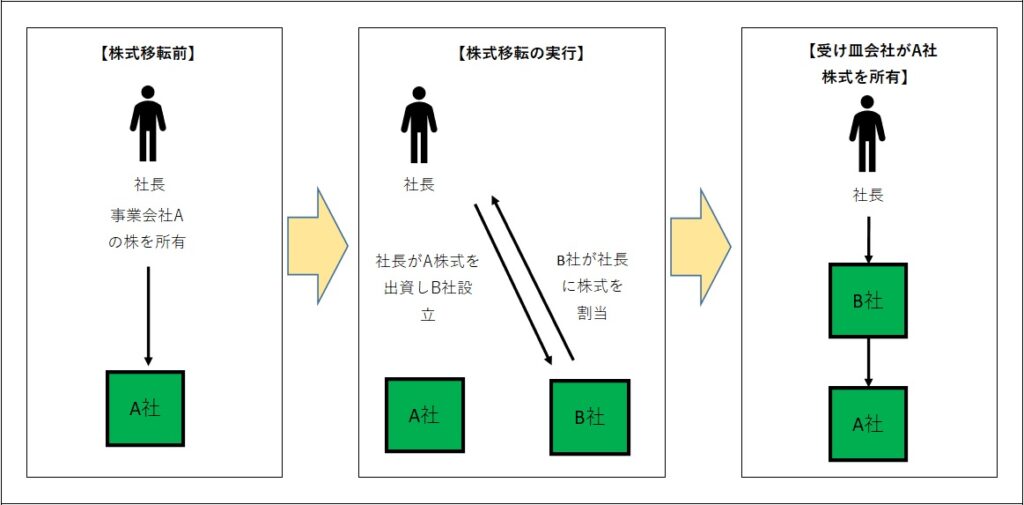

株式交換・株式移転

株式交換・株式移転制度は、持ち株会社の設立などの企業グループ再編を要用意に行うための制度です。既に設立済みの会社に株式を移す場合には株式交換が利用され、株式移動によって新たな会社を設立する場合には株式移転が利用されます。

株式交換スキーム

株式移転スキーム

受け皿会社の株式を対価として事業会社の株式を取得するため、取得資金がいらないというメリットがあります。税制適格要件を満たせば、譲渡益課税が繰り延べられるため、個人の譲渡益課税対象としても有効です。

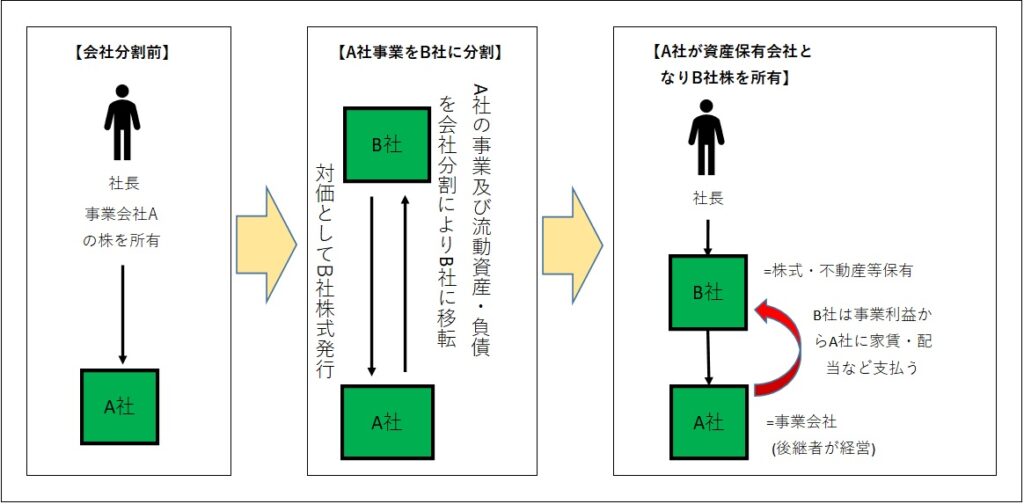

会社分割

株式のみではなく、不動産や借入金などの資産負債を含めた資産管理会社という形態をとり、事業会社との間で所有と経営の分離を図る場合によく利用されます。この場合、もとの会社から事業に関する流動資産・負債のみを新会社に分割した上で、事業会社で後継者に経営を担わせて経営承継を進め、もとの会社は資産と負債を保有し、賃料収入と株式配当を受け取ることになります。

会社分割スキーム

議決権株式の取り扱い

株式の全部または一部の譲渡制限は定款の記載事項であり、独立した登記事項として公示されます。種類株式を設ける場合、定款への記載が必要です。議決権株式も種類株式の一部なので定款への記載が必要だということになります。

定款記載の方法

会社設立後に全部の株式について譲渡制限規定を設けるには

株主総会で議決権を制限することができる株主の半数以上(これを超える割合を定款で定めた場合はその割合以上)であって、当該株主の議決権の三分の二以上(これを上回る割合を定款で定めた場合はその割合以上)の多数による定款変更決議(特殊決議)。

→この場合、反対株主の買取請求権が認められます。

種類株式の発行後にその種類株式に譲渡制限を設ける場合

種類株主総会の特殊決議が必要です。この種類株式を目的とする取得請求権付株式や取得条項付株式がある場合は、これらの種類株主についても特殊決議が必要です。

→この場合、反対株主の買取請求権が認められます。

※会社は譲渡制限の対象となる株主について、会社に対し提出しなければならない旨を効力発生日の1ヶ月前までに公告し、かつ、その株式の株主及び登録質権者に通知しなくてはなりません。(当該株式全部について株券を発行していない場合はこの手続きは不要です。)

株式売渡請求制度

売渡請求をするには、その制度、請求する株式の数(種類及び種類ごとの数)、株式を有する者の氏名、名称を株主総会の特別決議によって定める必要があります。

留意点

・この場合の株式保有者が原則として売渡請求の決議に議決権を行使できないことに注意が必要です。(会社法175条・176条)

・相続人以外に議決権行使できる株主がいない場合には、相続人の議決権が復活することになります。(会社法175条2項)

・売渡請求の手続きには分配可能額を基準とした財務規制が設けられています。(会社法461条1項3号)

・株式売渡請求制度により株主から株式を買い取るには資金が必要ですが、これにより沢山の株主に分散してしまった株式を再集結することができるという側面があります。

コメント